Cuarta Parte

Organización

industrial de la confección textil |

|

Capítulo

23

Nociones

de dirección y de planificación |

|

| 1.

La Dirección. 1.1 El rol de la Dirección.

1.2 Políticas de dirección. 1.2.1 Política de

calidad y política de precio: su armonización. 1.2.2

Parámetro moda. 1.2.3 Panel de consumo y vida de un producto.

2.

Planificación. 1.1 La creación de un producto.

2.2 La creación de un muestrario. 2.2 Cálculo de costos.

2.2.1 Tiempo de fabricación. 2.2.2 Lista de fases. 2.2.3

Valor hora de trabajo. 2.3 Cálculo de escandallos. |

|

1. La Dirección

1.1 El rol de la Dirección

El papel que debe desempeñar la dirección en una empresa

consiste en conseguir los objetivos fijados en la actividad de esa empresa.

Le cabe, por tanto, coordinar la utilización de los recursos de

la empresa: terrenos, edificios, materiales, máquinas y mano de

obra, combinándolos de la forma más productiva para obtener

bienes y servicios. Para desempeñar este cometido, la dirección

recibe información, planifica, dirige, coordina, controla y motiva.

De la observación de los organigramas expuestos en el capítulo

anterior se desprende que la Dirección General delega responsabilidades

en los órganos de dirección de cada función y que

unas funciones tienen que ver más o menos con otras. La Jefatura

de Personal, por ejemplo, no está estrechamente ligada a la oficina

técnica de diseño, pero ésta si lo está con

la del control de calidad, que a su vez funciona seguida muy de cerca por

la Dirección General, a la que remite constantemente estadísticas

y muestreos. Ese gabinete de diseño y el departamento comercial

están muy ligados; pero éste por ventas está también

ligado a tesorería; mientras que el primero, diseño, lo está

al de producción.

Un alto porcentaje del potencial real de ventas descansa en el diseño;

incidencia ésta que tiene dos aspectos a considerar: uno,

que la elección del tejido, el color y los estampados se acomoden

al modelo diseñado, dándole la calidad y belleza básicos

para obtener un producto con proyección de ventas; otro, el coste

del producto. El precio más bajo no debe ser una condición

de partida si con ello alteramos lo logrado en el apartado anterior; ahora

bien, debe buscarse, desde que se inicia el diseño, la mejor relación

"producto-precio" que haga posible su colocación en el mercado,

porque ese era el objetivo a conseguir.

En síntesis, la empresa es una comunidad de bienes y trabajo

que persigue determinados fines, empleando para ello los métodos

apropiados. Esta comunidad progresa en la medida en que cada uno de sus

miembros participa activamente, de manera que su contribución sea

siempre útil para la misma. |

|

1.2 Políticas de dirección

Reflexionando acerca del momento actual de la moda, se diría

que estamos en una época de cambio constante cuya duración

es imprevisible. El vestido atraviesa una etapa de incertidumbre y, pongamos

por caso, el "estilo incuestionable" de hace una o dos décadas,

simbolizado en el traje de caballero, se está resquebrajando. En

la década de los años 60 apareció lo que se denominó

un "estilo informal"; a partir de entonces se suceden los cambios a un

ritmo vertiginoso. La industria de la confección, desde un punto

de vista técnico, pasa por un momento que es, a la vez, difícil

y apasionante; acaso todo nuestro mundo está en esa situación.

La empresa de confección que pretende mantenerse al día

debe tener muy en cuenta los aspectos de la moda en la política

de creación del producto; ni siquiera en las prendas de corte más

clásico puede olvidarse por completo el factor "moda". A la dirección

de la empresa le es absolutamente necesaria la claridad de ideas y objetivos

muy bien definidos. ¿Qué confecciona, para quién,

cuánto y a qué precio? A estos planteamientos y sus respuestas

es a lo que llamamos aquí política de dirección.

|

1.2.1 Política de calidad y política de precio:

su armonización

Calidad y precio son dos parámetros primordiales en los que

se define un producto.

Hay dos tipos de calidad en las prendas de vestir:

-

calidad de la materias primas (tejido, tintada, entretelas, forros,

etc.)

-

calidad en la confección

Para definir la política de calidad de los productos terminados,

estableceremos en ellos los atributos sobre los que calificar y/o cuantificar

la calidad.

La calidad en las materias primas (básicamente tejidos)

utilizadas en cada empresa de confección no en la expresión

de apreciaciones abstractas sino que viene definida por datos que corresponden

a cuantificaciones de estandars de calidad, que ya en lecciones anteriores

hemos estudiados:

-

peso por m2

-

densidades de urdimbre y trama

-

resistencia a la tracción

-

resistencia a la abrasión

-

grado de arrugabilidad o inarrugabilidad

-

grado de deslizamiento de hilos sobre trama, o a la inversa,

en una costura

-

variación de la perpendicularidad urdimbre-trama

-

variación en el dimensionado de los cuadros o listas

-

grado de rigidez comunicada al tejido por una tela termoadhesiva

-

encogimiento al lavado en seco y acuoso

-

encogimiento al vapor

-

solideces de tintura: al lavado, a la luz, sudor, cloro.

La calidad en la confección tiene también algunos

sistemas de medida, baremos con los que puede cuantificar:

-

baremos de talla: patrones tipo, por tipo de prenda, para cada talla,

para cada tejido, referencias precisas en aplomos, límite y grado

de embebido

-

variaciones de encogimiento entre los distintos tipos de tejido

empleado

-

puntadas por cm lineal: en costuras interiores y exteriores

-

tolerancia en la variación de la costura en relación

a los bordes

-

tolerancia de variación dimensional de la prenda para cada

talla.

Existen otras características que influyen notablemente en la calidad,

tanto de materis primas como de confección (especialmente en éste),

que son de más dudosa precisión y cuya valoración

resulta más subjetiva: la caída, aplomado, el "sentar bien"

(cualificación ésta tan convencional), etc; para ello es

aconsejable disponer de la prenda modelo sobre maniquí, a fin de

poder hacer comparaciones en cualquier momento de duda en el control de

calidad. Se define la calidad de la confección en escala de 1

a 10 puntos y es cometido de la dirección precisar entre qué

puntuaciones debe moverse la producción de la empresa. |

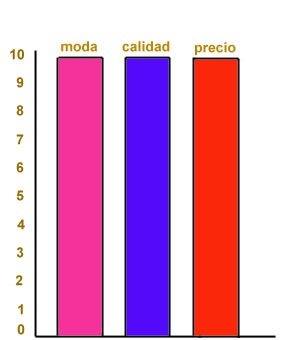

1.2.2 Parámetro moda

En la definición del producto por parte de la empresa, la política

de valores calidad-precio debe conjugarse con el tercer parámetro,

la moda, que por su movimiento permanente necesita de una toma de medida

y contraste también permanente. Si se desea realizar un producto

equilibrado habrá que armonizar los tres parámetros, manteniéndolos

entre límites iguales.

ARMONIZACIÓN ENTRE LOS

PARÁMETROS DEFINITORIOS DE UN PRODUCTO

|

| |

1.2.3 Panel de consumo y vida de un producto

Un vestido, un modelo, en general, tiene una trayectoria vital desde

el inicio de su creación, lanzamiento al mercado y permanencia en

éste. A la empresa de confección le interesa mucho hacer

un seguimiento de esta trayectoria, atento a su evolución, para

que no llegue a encontrarse con que tiene en el mercado un artículo

que ya está obsoleto.

TRAYECTORIA DE UN ARTICULO EN

EL MERCADO

| El gráfico representa la

trayectoria que estadísticamente resulta más frecuente para

la vida de un producto en el mercado; no siempre es así. Se ofrece

ésta para dar idea de cómo es esa vida o cómo evoluciona

la aceptación de ese producto. Se observa que en el primer tercio

de su vida el producto alcanza el punto más alto (o muy próximo

al más alto de aceptación); es fácil identificar este

movimiento porque es muy rápido. Después se estabiliza, subiendo

o bajando algo, durante un período muy semejante al inicial de subida;

será el segundo tercio. Por último, el tercero, la vida del

producto decae, aunque no tan rápidamente como subió. La

deducción estadística es simple: la vida de un producto en

el mercado tiene una duración aceptable de tres veces el tiempo

que tardó en alcanzar la cota máxima de aceptación.

Una retirada a tiempo, para sustituirlo por otro modelo que esté

más al día, puede afianzar el prestigio de la marca en el

mercado. |

La trayectoria de un modelo concreto

es fácilmente seguible en el mercado, pero a medida que el artículo

amplía su naturaleza va haciéndose más difícil

de seguir. Así un tipo de prenda, un tipo de fibra, etc. Para esa

medición existen en el mercado estadísticas de consumo que

se confeccionan en paneles especializados y que llegan a los departamentos

comerciales de las empresas de confección. Con los datos de estos

paneles, unidos a los de la trayectoria de un producto de la propia empresa,

el departamento comercial dispondrá de información útil

para adoptar una estrategia de producto.

La política de producto, que es misión de

la Dirección, no consiste sólo en un simple criterio, elaborado

sobre datos sencillos, sino manejando una amplia y rigurosa información

para tomar decisiones de cierta amplitud de miras. |

|

| |

2. Planificación

En este capítulo vamos estudiar diferentes aspectos de la creación,

de la producción y de la comercialización del producto confeccionado,

pero todos desde el punto de vista de la dirección, donde ahora

nos encontramos. Con ello conseguiremos no el hacernos cargo de la dirección

de la empresa, sino tener de ella una visión general. Está

reciente el capítulo en el que hablábamos de las funcionesdentro

de la empresa; aquellas funciones, tal cual las definimos, no debemos

perderlas de vista, porque nos estamos moviendo dentro de ellas.

Puesto

que estudiamos tecnología de la confección textil, nuestro

campo de estudio prefiere aquellas funciones que más directamente

conciernen al producto; exponemos el tema de planificación, que

va desde la política de producto hasta el escandallo. |

2.1 La creación de un producto

Hemos visto en el capítulo correspondiente al diseño

el desarrollo de un modelo, desde la primera idea y el prototipo hasta

su producción en serie. Ahora ensanchamos este camino y lo recorremos

desde el punto de partida de la Dirección de la empresa.

La política de producto que la Dirección adopta comienza

a ejecutarse en el Comité de Creación, que estará

formado por el director gerente, el director comercial y el director técnico,

el jefe de diseño, el jefe de control de calidad y el jefe de ventas.

Este Comité de Creación será solidariamente el responsable

del éxito o fracaso de la política de producto. |

2.2 La creación de un muestrario

La política de producto conlleva la definición de principios

fundamentales relativos al producto final, pero su ejecución tiene

que ser dinámica y susceptible de adaptarse a los cambios que el

mercado sugiera, tanto en tecnología de fabricación como

en consumo.

El muestrario que se diseña para cada temporada se materializa

fijando el tipo de prendas de que se compondrá, el número

de modelos que habrá en el muestrario y, por último, fijando

la cantidad de prendas a producir para cada modelo. A partir de esto

damos, de forma sinóptica, la relación de las sucesivas etapas

en las que el muestrario se realiza.

ETAPAS DE CREACIÓN DE UN MUESTRARIO

| Nº ORDEN |

ETAPA DESCRIPCIÓN

TRABAJO |

TIEMPO

OPTIMO |

TIEMPO

PESIMO |

TIEMPO

PROBALBE |

|

1

|

Estructura y planteamiento muestrario (Com.) |

1 |

3 |

1 |

|

2

|

Período de inspiración e información |

6 |

12 |

8 |

|

3

|

Realización de diseños |

3 |

10 |

5 |

|

4

|

Examen de muestrario de tejidos |

12 |

18 |

15 |

|

5

|

Reunión Comté. Creac.: Aprobación de diseños |

- |

- |

1 |

|

6

|

Rectificación de diseños (etapas 3,4,5) |

- |

- |

- |

|

7

|

Realización de modelos prototipos |

12 |

24 |

18 |

|

8

|

Comité Creación: Aprobación de modelos |

- |

- |

- |

|

9

|

Rectificación modelos prototipos |

- |

- |

- |

|

10

|

Comité de Creación: Aprob. rectificaciones (repetición

etapas 7 y 8) |

- |

- |

1 |

|

11

|

Pedidos de materias primas a proveedores para la realización

de muestrarios de venta |

2 |

5 |

3 |

|

12

|

Comité de creación: Aprobación definitiva de los

muestrarios de ventas |

- |

- |

1 |

|

13

|

Recepción de materias primas |

8 |

15 |

10 |

|

14

|

Patrones base y estudio de consumo de materia prima; costes de producción |

4 |

8 |

6 |

|

15

|

Realización de muestrario para la venta |

10 |

20 |

15 |

|

16

|

Realización de muestrarios-Artículos, colores |

5 |

8 |

6 |

|

17

|

Realización de escandallos |

2 |

4 |

2 |

|

18

|

Preparación de muestrarios completos prendas-artículos-precios) |

1 |

4 |

2 |

|

19

|

Examen y aprobación total muestrario |

- |

- |

1 |

|

|

66 |

131 |

94 |

|

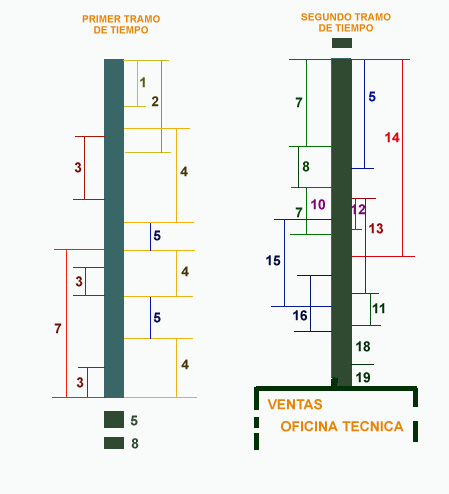

| Junto al esquema de las etapas de creación de un muestrario

y una vez estimado el tiempo probable que se consumirá en su realización,

trazamos una línea con ese tiempo total y sobre ella encadenamos

las etapas, puesto que varias de ellas pueden superponerse; así

tendremos el cronograma de creación del muestrario. |

CRONOGRAMA

DE CREACIÓN DE UN MUESTRARIO

|

| Como ejemplo, puede verse

que las etapas 1 y 2 pueden iniciarse a la vez, si bien la 2 dura más

tiempo. La 2, 3 y 4 pueden solaparse también; es decir, ese período

de inspiración y/o información se puede prolongar mientras

que se inicia el diseño de algunos modelos, que ya están

decididos, y a la vez pueden examinarse muestras de tejidos, trabajo éste

que se sucede en la recepción de la materia prima-tejido elegida. |

|

|

FASES

DEL PRODUCTO DESDE EL DISEÑO HASTA LA PRODUCCIÓN

|

|

|

DISEÑO DEL

PRODUCTO

|

ELECCIÓN DE

MAT. PRIMAS

|

|

|

|

|

ELABORACION

DEL MODELO

|

|

|

|

|

|

PRECIO DEL

PRODUCTO

ESCANDALLO

|

|

|

|

|

|

APROBACION

DEL MODELO

|

|

|

|

|

ELABORACION

MUESTRARIO

|

|

ELABORACION

PATRONES

|

|

|

|

VENTAS

|

|

COMPRA DE

MATERIAS

PRIMAS

|

|

|

|

|

FICHAS TECNICAS

ORDEN DE

TRABAJO

|

|

|

PREPARACION

VALORACION DE TRABAJO

|

|

PLANIFICACION

Y CONTROL DE

PRODUCCION

|

|

ALMACEN DE

MATERIAS PRIMAS

|

|

|

|

2.2 Cálculo de costos

Los varios muestrarios de cada colección salen con destino a

las secciones técnicas, a la de control de calidad

y la sección comercial que los distribuye por las oficinas

de ventas.

Esta colección - muestrario lleva los precios de venta

para cada prenda y cada talla; precio que ha debido ser calculado anteriormente.

Más adelante explicaremos cómo se determina el precio de

venta; por el momento diremos que en ese el precio de venta va incluido

el coste de producción, que comprende los costes de materia prima

y de mano de obra, desde que el modelo entra en el taller de confección.

Los dos factores principales que determinan el coste de la mano

de obra empleada en fabricar un producto son:

el tiempo de fabricación

el valor de hora de trabajo

|

| |

2.2.1 Tiempo de fabricación

Es la suma de tiempos consumidos por la mano de obra directa para todas

las operaciones de fabricación. Para determinar este tiempo hacemos

un listado de todas las operaciones, descomponiendo el trabajo en todas

y cada una de sus fases, parcelas concretas, que pueden desglosarse a la

vista del diseño y con las referencias precisas y datos reflejados

en las fichas de prenda hechas en la oficina técnica. Este listado

de operaciones se llama lista de fases. El supuesto que nos ocupa es el

de una prenda nueva, no un prenda que está ya en producción;

debemos, por tanto, seguir su construcción paso a paso en el taller

de prototipos.

Recordemos las operaciones que estudiamos en el taller de

confección:

A) sección de corte

tendido de la tela para cortar

destrozado

afinado del corte

etiquetado de identificación de piezas

preparado de paquetes para confección

termofijado de componentes que se necesiten

B) sección de confección

montar y coser

pespuntear

cosidos especiales

C) sección de plancha

planchar

repasar

doblar y enfundar

Sobre estas operaciones haremos la lista de fases, anotando los datos precisos

de herramientas y tiempos utilizados en cada fase. |

|

2.2.2 Lista de fases

Tomamos para ello un tipo de prenda sencilla, en la que no encontremos

demasiadas operaciones adicionales a las esenciales. Así y todo,

el trabajo va a quedar suficientemente definido. |

LISTA DE FASES DE MONTAJE Y CONFECCIÓN

PROTOTIPO

| FASE |

OPERACION |

MAQUINARIA / UTILES |

OBSERVACIONES |

|

|

|

|

|

cuello |

|

|

| 1 |

coser cuello alrededor |

máquina plana |

|

| 2 |

afinar y volver cuello |

manual y útil |

cortar en V |

| 3 |

planchar cuello |

PV |

|

| 4 |

pespuntear cuello |

máquina de pespunte |

guiador a 0,5 |

| 5 |

simetrías y piquete ctro. |

manual ó MCC con cuadrillo sin hilo |

|

| 6 |

hacer bastilla pie |

máquina de pespunte |

guiador |

| 7 |

coser cuellos y pie |

máquina plana |

|

| 8 |

afinar capes y volver |

manual |

|

| 9 |

pespte pie alrededor |

máquina plana |

prensatelas compensado |

| 10 |

marcar recorridos y dar aplomos hombros |

manual |

plantilla |

|

|

|

|

|

bolsillo |

|

|

| 11 |

coser boca |

máquina plana |

embudo |

| 12 |

planchar bolsillo |

plancha de vapor |

de 2 en 2 y con plantilla |

|

|

|

|

|

delantero |

|

|

| 13 |

planchar del izdo. |

plancha de vapor |

patrón 2 cm |

| 14 |

planchar del dcho. |

plancha de vapor |

patrón 2 cm |

| 15 |

pespunte D dcho. |

máquina plana |

guardar 1/2 |

| 16 |

pespunte borde vista DD |

máquina plana |

guardar 1/2 |

| 17 |

coser bolsillo D/I |

máquina plana |

|

|

|

|

|

|

puño |

|

|

| 18 |

coser bastilla |

máquina plana |

|

| 19 |

coser puño alrededor |

MCC |

plantilla prensatelas compensado |

| 20 |

afinar y volver |

máq. volver |

corte en V |

| 21 |

planchar y cantear |

plancha de vapor |

|

| 22 |

coser ojal |

máquina de ojales |

plantilla |

| 23 |

poner botón |

máquina de botones |

plantilla |

|

|

|

|

|

espalda |

|

|

| 24 |

sujetar pala |

máquina plana |

a 0,5 cm |

| 25 |

coser canesú y espalda |

M |

1 cm y volver |

| 26 |

pespuntear canesú |

máquina plana |

canto |

|

|

|

|

|

manga |

|

|

| 27 |

redoblar abertura |

máquina plana |

canto |

| 28 |

coser sardineta |

máquina plana |

0,5 cm |

| 29 |

volver sardineta pespunte |

máquina plana |

canto |

|

|

|

|

|

montaje |

|

|

| 30 |

coser hombros de 1ª y 2ª

vuelta |

máquina plana |

|

| 31 |

coser mangas |

MCS |

|

| 32 |

pespuntes sisas |

máquina plana |

ancho |

| 33 |

coser costura y sangría |

MCS |

0,5 cm |

| 34 |

coser puños 1ª y 2ª |

máquina plana |

|

| 35 |

vuelta meter y pliegue |

máquina plana |

|

| 36 |

coser cuello 1ª y 2ª |

máquina plana |

|

| 37 |

medir, igualar vistos y coser bajos |

máquina plana |

embudo 1/2 cm. |

|

|

2.2.3 Valor hora de trabajo

Para determinar el valor de hora de trabajo hay que tener en cuenta

que no en cada puesto de trabajo el costo por hora es el mismo, ni en todos

los puestos de una misma sección, ya que los recursos que se emplean

son distintos: espacio que se utiliza, cuantía a amortizar de coste

maquinaria, etc. Por ello se hace una división del centro de producción

en parcelas, según la diferencia de costo de cada una de ellas.

A las partes de esta división se les llama centros de costo.

Para cada centro de costo tendremos dos parámetros con los

que calcular en valor de hora de trabajo: a) gastos y b) horas de capacidad

productiva, tomadas en el período de un año.

a) gastos

-

Salarios de mano de obra directa que hay en ese centro.

-

En esos jornales, además del salario base, deben incluirse todo

tipo de retribuciones, los pluses, la Seguridad Social, antigüedad,

pagas extraordinarias, etc.

-

Salarios de mano de obra indirecta que pertenece no sólo a ese centro

sino a toda la sección, prorrateando lo que corresponde a ese centro

de costo; igualmente incluyendo en este concepto de salario todo tipo de

retribución que reciben el jefe de taller, encargados, auxiliares,

etc.

-

Salarios del personal que no interviene directamente en la sección,

como directores, diseñadores, patronistas, técnicos, administrativos,

etc., incluyendo toda su retribución, prorrateada entre todos los

centros de costo.

-

Gastos de materiales auxiliares, piezas de repuesto, energía, iluminación,

teléfono, agua, etc.

-

Amortización de la maquinaria del centro de costo.

-

Amortización del espacio ocupado en el centro de costo.

-

Gastos de mantenimiento del centro de costo y generales prorrateados.

b) total de horas de capacidad productiva de la mano de obra

directa del centro de costo en un año. A este total hay que

imputarle el índice de absentismo laboral que la empresa

venga registrado para esa sección, al menos, o para ese centro de

costo si la sección es muy grande.

Con estos dos valores, el de gastos y el total de horas de capacidad productiva

del centro de costo, se calcula el valor de hora de centro de costo.

|

|

2.3 Cálculo de escandallos

El precio de un artículo es la suma de los trabajos en él

realizados, sean de índole física o intelectual, desde concebirlo

hasta empaquetarlo, y a su cuantía en dinero se añadirá

un nuevo concepto, el beneficio industrial, que varía entre

ciertos límites en relación a las características

del producto.

El estudio y cálculo de todos los componentes del precio del

producto se llama escandallo.

Como hemos hecho hasta aquí para analizar cada trabajo, el cálculo

de escandallos lo dividimos en fases, de forma que tal estudio quede normalizado

y no dejemos de imputar ningún factor de los que condicionan el

precio del artículo ya que de olvidarlo sería un cálculo

inútil y perjudicial.

Módulos que componen el cálculo de escandallos

(a falta de calcular el importe del gasto de hilo):

1 -trazado del patrón base

2 -fabricación/confección del prototipo

3 -cálculo de costo de materiales: materia prima principal

(tejido), hilo, forrería (forros, entretelas, guatas, etc),

otros varios (botones, cremalleras, broches, hebillas, etc, además

de bolsas y embalajes)

4 -lista de fases

5 -cálculo valor hora por centro de costo (corte, confección,

plancha)

6 -costo de mano de obra

7 -incremento porcentaje beneficios

8 -resumen y cálculo final costo del producto

Cada uno de estos módulos de cálculo contiene labores que

han sido ya estudiadas en sus capítulos correspondientes; vamos

pues a tomar una prenda, de una talla cualquiera, como ejemplo de

escandallo a calcular, teniendo a mano la lista de fases de esa prenda

y una plantilla-impreso para anotar en ella los datos de escandallo. |

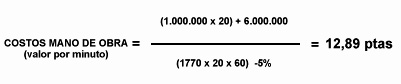

COSTOS MANO DE OBRA (MO)

| CORTE |

|

|

| horas anuales |

|

1770 |

| absentismo laboral |

|

5% |

| MOD (mano de obra directa) |

salarios de mano de obra directa + Seguridad Social |

1.000.000 x N trabajadores |

MOI (mano de obra indirecta)

N trabajadores = 20 |

MOI + amortización + mantenimiento + gastos generales |

6.000.000 |

|

| OPERACIONES |

minutos |

COSTE |

| tender |

0,30 |

|

| cortar |

0,75 |

|

| afinar cuello |

0,10 |

|

| afinar puños |

0,18 |

|

| etiquetar |

0,75 |

|

| empaquetar |

0,56 |

|

|

TOTAL

|

2,54 |

12,89 x 2,54 = 32,74 Pta |

|

| TERMOFIJADO |

|

|

| horas anuales |

|

1770 |

| absentismo laboral |

|

5% |

| MOD (mano de obra directa) |

|

1.000.000 x N trabajadores |

MOI (mano de obra indirecta)

N operarios = 7 |

MOI + amortización + mantenimiento + gastos generales |

2.000.000 |

|

| OPERACIONES |

minutos |

COSTE |

| cuello |

0,20 |

|

| pie |

0,18 |

|

| puños |

0,30 |

|

| carteras |

0,20 |

|

| chavoletas |

0,20 |

|

|

TOTAL

|

1,08 |

1,08 x 12,74 = 13,75 Pta |

| AVÍOS |

|

|

| horas anuales |

|

1770 |

| absentismo laboral |

|

5% |

| MOD |

|

1.000.000 |

| MOI |

|

10.000.000 |

| N operarios = 30 |

|

VALOR / MINUTO 13,22 Pta |

| OPERACIONES |

minutos |

COSTE |

| coser cuello y pie |

2,20 |

|

| carteras |

2,00 |

|

| chavoletas |

2,00 |

|

| puños |

1,50 |

|

|

TOTAL

|

7,70 |

13,22 x 7,70 = 20,92 Pta |

| MONTAJE |

|

COSTE |

| MOI |

|

14.000.000 |

| N operarios = 40 |

|

|

| valor por minuto 13,38 Ptas |

tiempo empleado 2,40 min |

13,38 x 2,40 = 32,11 Pta |

|

|

| RESUMEN DE COSTOS |

PRESUPUESTO

Nº |

FECHA |

| MODELO: |

TIPO DE PRENDA: camisa |

TALLAJE MODELO:

TALLAJE ESCANDALLO: |

| MANO DE OBRA |

TIEMPO

PRENDA |

VALOR HORA

CENTRO DE TRABAJO |

VALOR

PESETAS |

| centros de costos |

|

|

|

| corte |

2,54 |

12,89 |

32,74 |

| termofijado |

1,08 |

12,74 |

13,76 |

| bordados |

|

|

|

| adornos |

|

|

|

| plisado |

|

|

|

| cinturones |

|

|

|

| avíos |

7,70 |

13,22 |

101,79 |

| montaje y confección |

16,92 |

13,38 |

226,39 |

| botones y ojales |

2,40 |

13,38 |

32,11 |

| plancha y facturación |

4,05 |

16,52 |

66,91 |

| |

|

|

|

| |

|

|

|

|

TOTAL

|

|

|

473,70 |

| MATERIALES |

CANTIDAD POR PRENDA |

COSTO POR UNIDAD |

TOTAL PESETAS |

| TEJIDO |

1,26 M |

450 |

567,00 |

|

|

|

|

| FORRERIA |

|

|

|

|

|

|

|

| ENTRETELAS |

|

|

|

| cuello y pie de cuello |

0,20 |

110 |

22,00 |

| 2 puños |

0,10 |

110 |

11,00 |

| chavoletas y cartera |

0,20 |

110 |

22,00 |

| |

|

|

|

| FORNITURAS |

|

|

|

| botones |

14 |

3 |

42 |

| caja |

1 |

15 |

15,00 |

| collarín |

1 |

2 |

2,00 |

| cartones |

1 |

3 |

3,00 |

| |

|

|

|

|

TOTAL

|

|

|

684,00 |

|

TOTAL MANO DE OBRA Y MATERIALES

|

1.157,70

|

|

INCREMENTO MARGEN COMERCIAL

|

30%

|

|

PRECIO TOTAL DE VENTA

|

1.505,00

|

|

|

| capítulo siguiente |

index de esta

parte

index general de

la obra |